Ullrich Angersbach antwortet auf die Frage:

Wie sollte man ein Anlage-Portfolio aufbauen?

von Ullrich Angersbach, Marketingexperte für Finanzprodukte, Marketingcoach und ehrenamtlicher Mitarbeiter der EinDollarBrille e.V.

Seit es Indexe für Kapitalmärkte gibt, gibt es auch das Bestreben, diese Indexe zu schlagen. So gibt es beispielsweise zahlreiche Investment-Fonds, die sich bemühen den DAX oder den SP 500 zu schlagen. Doch welche Fonds sollte man kaufen? Untersuchungen über 10 Jahreszeiträume zeigen, dass dies kaum einem Fondsmanager gelingt. Der Prozentsatz der Geldanlage-Fonds, die sich nach 10 Jahren besser als der jeweilige Marktindex entwickelt haben, liegen typischerweise unter 10%. Dieser Prozentsatz wäre noch geringer, wenn man all die Fonds hinzurechnen würde, die in den letzten 10 Jahren fusioniert haben oder liquidiert wurden. Das ist ernüchternd. Wenn man einen Aktienfonds-Vergleich anstellen würde und nur die besten Fonds der Vergangenheit kauft, hätte man dann „sichere Fonds“ im Portfolio, also Fonds die mit hoher Sicherheit den relevanten Index schlagen? Leider ist dies nicht der Fall. Auch hier zeigen viele Untersuchungen, dass die Gewinner der Vergangenheit oft nicht die besten Fonds in der Zukunft sind. Das gleiche gilt übrigens auch für „sichere Aktien“.

Eine Antwort auf diese Tatsachen ist, den Versuch aufzugeben, Kapitalmarkt-Indexe schlagen zu wollen. 1974 gründete John C. Bogle die Vanguard Group. Damals wurde er mit seinem Versuch belächelt, Fonds auf den Markt zu bringen, die nur den Markt abbilden und nur mit sehr geringen Gebühren belastet sind. Diese Fonds waren die ersten Exchange Traded Funds oder kurz ETFs. Heute ist die Vanguard Group die größte Fondsmanagement-Gesellschaft der Welt. Das Fortune Magazin nannte John C. Bogle einen der vier Investment Giganten des 20 Jahrhunderts. Das ist bemerkenswert, wenn man die Einfachheit seines Ansatzes bedenkt.

Nach dem Aufkommen der ETFs ist aber ein Investmentproblem immer noch ungelöst: In welche Indexe sollte man wieviel investieren und wie lange?

John C. Bogle empfiehlt in etwa so viel Prozent seines Vermögens in Anleihen zu investieren, wie man an Lebensjahren zählt. So sollte beispielsweise ein 25 jähriger mit 25% in Anleihen und mit 75% in Aktien investiert sein. Ein 75 jähriger sollte es genau umgekehrt machen (zitiert aus: MONEY Master the Game, S. 483). Allerdings sind Anleihen mit kurzer Laufzeit wegen der Null-Zinspolitik der Notenbanken heutzutage nahezu ertragslos. Hält man aber Anleihen mit langer Laufzeit, geht man ein großes Risiko ein, bei wieder steigenden Zinsen erhebliche Kursverluste zu erleiden.

Warren Buffett von Berkshire Hathaway, einer der reichsten Männer der Welt, hat sein Geld mit Aktienanlagen verdient. Er gab seinen Nachfahren folgenden einfachen Rat: 10% sollten sie in kurzfristige US-Regierungsanleihen halten und den Rest des Vermögens in einem S&P 500 ETF anlegen (zitiert aus: MONEY Master the Game, Seite 487). Doch Aktien bergen erhebliche Kursschwankungsrisiken, wie hier anhand einer Langfristgraphik des S&P 500 gezeigt werden kann.

Bildunterschrift: Quelle: Advisor Perspectives, Inc., ohne Haftung von Ullrich Angersbach

Vermögensverluste von über 50% über manchmal mehr als 10 Jahre, sind gerade für Personen, die von ihrem Vermögen leben wollen, nicht akzeptabel. Bei ihnen steht der Vermögenserhalt vor dem Streben nach Vermögensvermehrung.

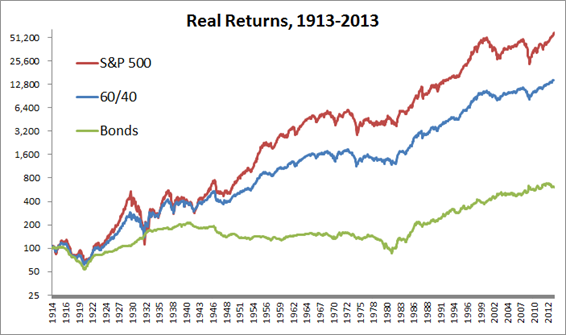

Klassische Vermögensverwalter orientieren sich daher an der in der Praxis bewährten 60/40 Regel, d.h. sie investieren etwa 60% in Aktien und rund 40% in Anleihen. Dahinter steht folgende Überlegung: Aktien sind langfristig ertragreicher als Anleihen, aber die Kurse von Anleihen schwanken meist viel weniger.

Bildunterschrift: Quelle: MEB FABER RESEARCH, ohne Haftung von Ullrich Angersbach

Lesenswerte Artikel zum Thema

- Harry Browne’s Permanent Portfolio

- Auch eine neuere Studie vom Juni 2015 bestätigt diese Ergebnisse

- Der 60/40 Ansatz für US-Anleger in ein ETF-Portfolio umzusetzen

Damit könnte dieser Artikel eigentlich enden. Es gibt allerdings Überlegungen, das simple 60/40 Portfolio noch weiter zu verbessern.

Erwähnenswert ist hierzu der Ansatz von Ray Dalio von Bridgewater Associates, dem größten Hedge Fonds der Welt. Auch er kombiniert in seinem „All Weather“ Ansatz Aktien (inkl. Gold und Rohstoffe) mit Anleihen. Allerdings betrachtet er das jeweilige Risiko jeder Anlageklasse und passt sein Portfolio jeweils so an, dass alle Anlageklassen in seinem Portfolio mit dem etwa gleiche Risiko vertreten sind (Risk Parity). Näheres zu dem Ansatz findet man hier: https://en.wikipedia.org/wiki/Risk_parity

Risk Party Fonds werden mittlerweile von verschiedenen Fondsmanagern angeboten, insbesondere nachdem der Fonds von Bridgewater für neue Investoren geschlossen ist. Dieser Risk-Parity-Ansatz war in den letzten Jahren schon deshalb sehr erfolgreich, weil die Anleihen aufgrund der permanent sinkenden Zinsen im Kurs ständig gestiegen sind. Ob der Ansatz auch bei steigenden Zinsen funktioniert, ist fraglich.

Anmerkung: Dieser Artikel ist keine Anlageberatung von Ulrich Angersbach. Er gibt lediglich die Meinung von Ulrich Angersbach wieder. Für die hier dargestellten Fakten wird von Ulrich Angersbach keine Haftung übernommen.