Wie sollte man ein Anlage-Portfolio aufbauen?

von Ullrich Angersbach, Diplom-Kaufmann, Fachautor sowie Marketingexperte für Finanzprodukte und ehrenamtlicher Mitarbeiter bei EinDollarBrille e.V.

1. Warum es so schwer ist, den Markt zu schlagen

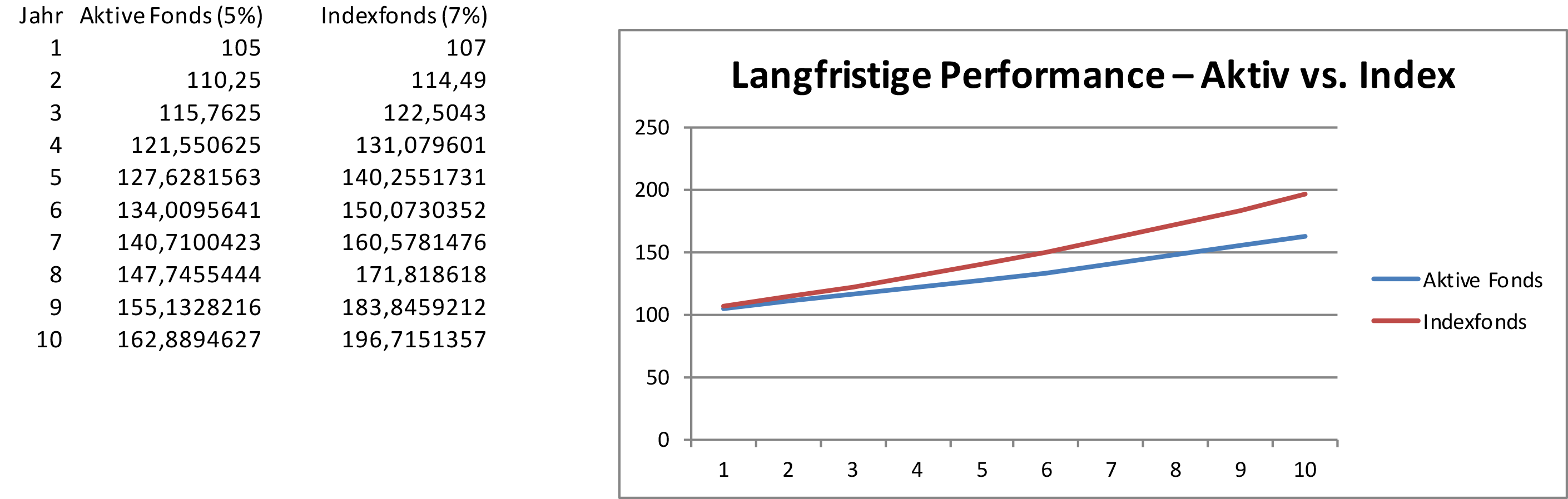

Seit der Einführung großer Kapitalmarktindizes wie dem DAX in Deutschland oder dem S&P 500 in den USA versuchen Privatanleger und institutionelle Investoren gleichermaßen, durch gezielte Auswahl von Aktien, Sektoren oder Zeitpunkten bessere Ergebnisse zu erzielen als der Gesamtmarkt. Doch die Realität sieht anders aus: Langfristige Studien zeigen, dass nur ein Bruchteil – häufig weniger als 10 bis 25 % – der aktiv gemanagten Fonds über Zeiträume von zehn Jahren oder mehr tatsächlich ihren Vergleichsindex übertreffen. Berücksichtigt man zudem die "Überlebensverzerrung" durch aufgelöste oder fusionierte Fonds, wird das Ergebnis noch ernüchternder.

Die Gründe sind vielfältig: hohe Gebühren, falsche Markteinschätzungen, Timing-Fehler oder schlicht das Gesetz der Statistik. Die Konsequenz: Anleger sollten sich von der Hoffnung lösen, den Markt dauerhaft zu schlagen – und stattdessen danach streben, ihn möglichst effizient abzubilden. Denn der Versuch, sich durch aktives Management Vorteile zu verschaffen, endet allzu oft in unterdurchschnittlichen Ergebnissen und entgangenen Chancen.

Besonders in wirtschaftlich turbulenten Zeiten zeigt sich: Anleger, die auf Disziplin und langfristige Strategien setzen, fahren besser als jene, die ständig umschichten. Ein gut strukturiertes Portfolio ist wie ein gut gebautes Haus – es steht auch bei Sturm.

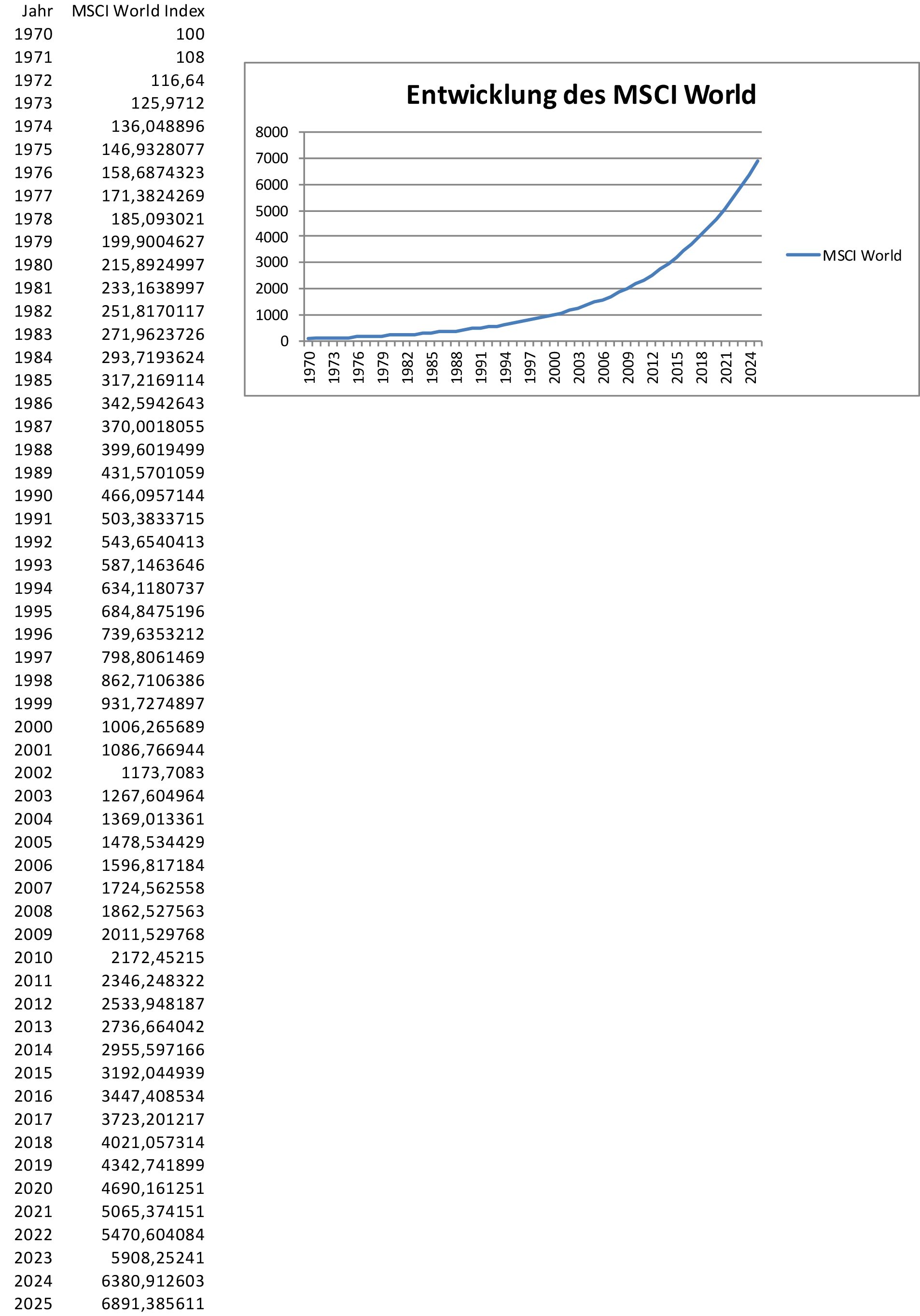

2. Was sind ETFs und warum sie den Markt revolutionierten

John C. Bogle, Gründer der Vanguard Group, legte 1974 den Grundstein für eine stille Revolution: die Erfindung des Indexfonds. Anstatt mit aktiver Auswahl zu versuchen, besser als der Markt zu sein, verfolgt ein Indexfonds das Ziel, einen bestehenden Marktindex möglichst exakt und kostengünstig nachzubilden. Daraus entstanden die heute populären ETFs (Exchange Traded Funds).

ETFs kombinieren Transparenz, niedrige Gebühren und hohe Handelbarkeit. Sie bieten selbst Kleinanlegern Zugang zu weltweiten Märkten und ermöglichen den Aufbau eines breit diversifizierten Portfolios mit wenigen Produkten. Ob MSCI World, S&P 500 oder Emerging Markets – für fast jeden Index gibt es passende ETFs.

Durch die Börsennotierung können ETFs wie Aktien jederzeit gekauft oder verkauft werden. Das macht sie flexibel und attraktiv. Gleichzeitig bleibt ihr Charakter als Fonds erhalten, da sie eine Vielzahl von Einzeltiteln bündeln. Diese Kombination hat sie zu einem Favoriten vieler Anleger gemacht – vom Einsteiger bis zum institutionellen Investor.

Hinzu kommt: Die Verwaltungsgebühren von ETFs liegen oft unter 0,3 % jährlich – ein Bruchteil dessen, was aktive Fonds verlangen. In Zeiten niedriger Zinsen kann dieser Unterschied entscheidend für den langfristigen Vermögensaufbau sein.

3. Wie viel Aktien, wie viel Anleihen? Zwei einfache Modelle

Die Bogle-Regel

Diese einfache Faustregel empfiehlt: Das Lebensalter entspricht dem prozentualen Anteil von Anleihen im Portfolio. Der Rest wird in Aktien investiert – vorzugsweise in breit gestreute ETFs wie den MSCI World. Damit wird das Risiko im Laufe des Lebens systematisch reduziert.

Beispiel: Ein 30-Jähriger hält 30 % Anleihen und 70 % Aktien. Im Ruhestand kehrt sich das Verhältnis um. So wird sichergestellt, dass mit steigendem Alter das Portfolio konservativer ausgerichtet ist.

Die Regel ist nicht perfekt, aber sie bietet einen sinnvollen Ausgangspunkt für eine strategische Vermögensaufteilung, die sowohl Lebenssituation als auch Risikotoleranz berücksichtigt. Wer zusätzlich auf breite geografische Diversifikation achtet, kann seine Risiken weiter minimieren.

Warren Buffetts Empfehlung

Der legendäre Investor Warren Buffett empfiehlt für seine Erben: 90 % des Kapitals in einen kostengünstigen S&P 500 ETF, 10 % in kurzfristige US-Staatsanleihen. Damit erhalten Anleger langfristiges Wachstumspotenzial mit einer kleinen Liquiditätsreserve für turbulente Marktphasen.

Diese Empfehlung basiert auf Buffetts Überzeugung, dass der Markt langfristig wächst – trotz aller Schwankungen. Wer in der Lage ist, auch in schwierigen Phasen investiert zu bleiben, wird belohnt. Die Mischung aus Sicherheit und offensiver Ausrichtung spiegelt Buffetts Vertrauen in die wirtschaftliche Entwicklung wider.

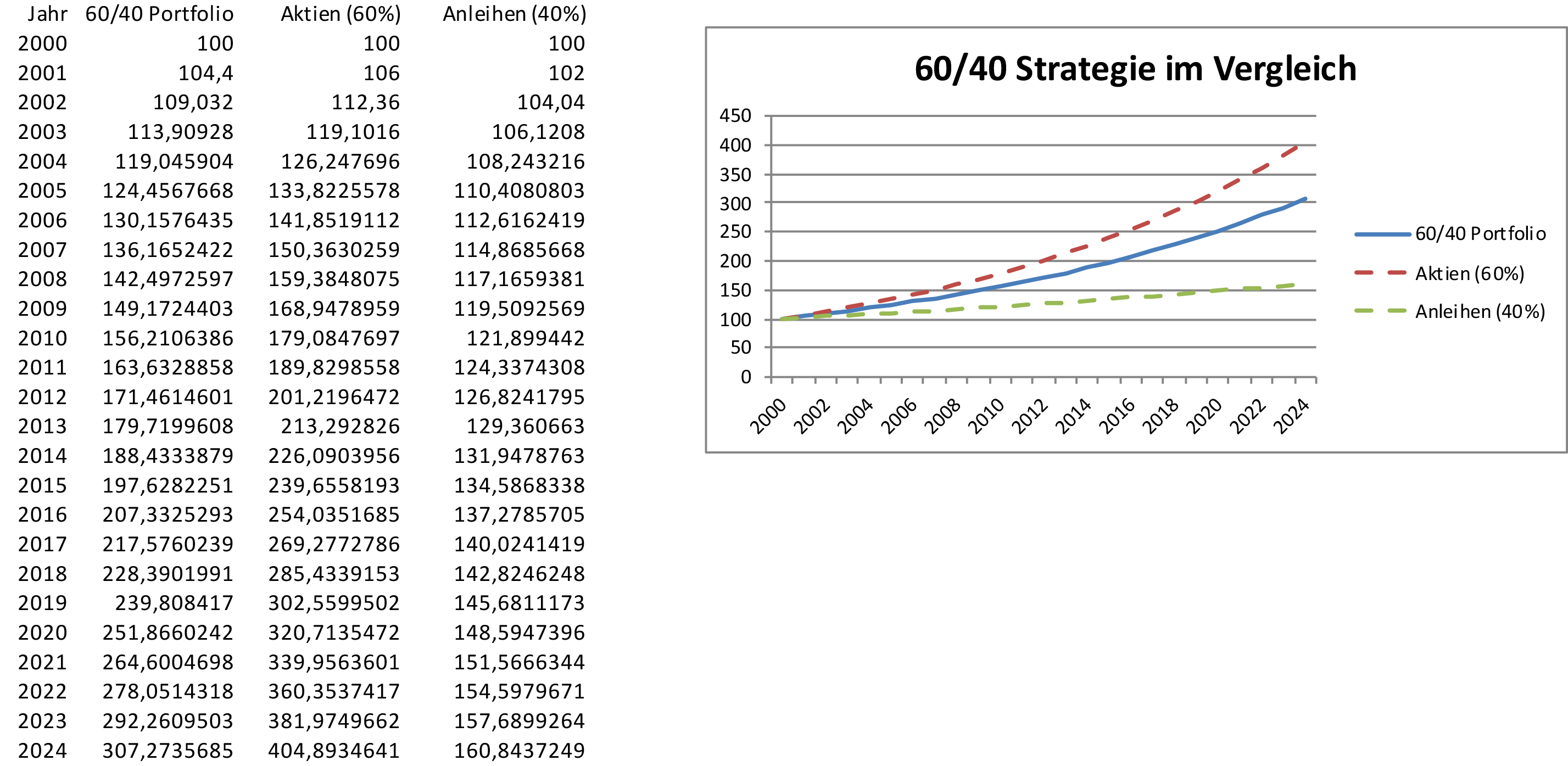

4. Das 60/40-Portfolio: Der Klassiker unter den Anlagestrategien

Seit Jahrzehnten gilt das sogenannte 60/40-Portfolio als bewährter Kompromiss zwischen Rendite und Sicherheit. Dabei werden 60 % des Kapitals in Aktien, 40 % in Anleihen investiert. Diese Mischung federt Schwankungen ab und bietet langfristig überdurchschnittliche Ergebnisse – vorausgesetzt, der Anleger hält durch.

Im Jahr 2022 litten beide Anlageklassen zeitgleich unter hoher Inflation und steigenden Zinsen. Dennoch bleibt die Grunderkenntnis gültig: Niemand kann zuverlässig vorhersagen, welches Marktumfeld bevorsteht. Wer mit einer soliden Grundstruktur wie 60/40 arbeitet, fährt oft besser als derjenige, der versucht, ständig umzugewichten.

Wichtig ist hierbei auch das Rebalancing – also das regelmäßige Zurückführen der ursprünglichen Aufteilung. Wenn Aktien stark gestiegen sind, erhöht sich ihr Anteil am Portfolio. Durch Verkauf eines Teils wird das Gleichgewicht wiederhergestellt – und Risiken werden reduziert.

Die Einfachheit dieser Strategie macht sie auch für Einsteiger attraktiv. Sie erfordert kein tägliches Marktbeobachten, sondern lediglich eine jährliche Überprüfung und gegebenenfalls Anpassung.

5. All Weather & Risk Parity – Der Ansatz von Ray Dalio

Der Hedgefondsmanager Ray Dalio entwickelte mit seinem Team bei Bridgewater Associates das sogenannte All Weather Portfolio. Dieses Konzept basiert auf der Idee, dass unterschiedliche Marktphasen – wie Inflation, Deflation, wirtschaftliches Wachstum oder Rezession – unterschiedlich auf Anlageklassen wirken. Ziel ist es, das Portfolio so aufzustellen, dass es in jedem dieser Szenarien stabil bleibt.

Im Gegensatz zum klassischen 60/40-Ansatz wird beim All Weather Portfolio nicht kapital-, sondern risikobasiert gewichtet. Das bedeutet: Anlageklassen mit höherer Volatilität – etwa Aktien – erhalten eine geringere Gewichtung als weniger schwankungsanfällige Werte wie Anleihen. Daraus ergibt sich ein sogenanntes Risk-Parity-Portfolio, das darauf abzielt, die Risikobeiträge der einzelnen Bestandteile zu harmonisieren.

Typischerweise besteht ein solches Portfolio aus rund 30 % Aktien, 55 % Anleihen (auch inflationsgeschützt), 7,5 % Gold und 7,5 % Rohstoffen. Diese Aufteilung kann jedoch je nach Auslegung und Risikoprofil variieren. Studien belegen, dass solche Portfolios in Krisenzeiten oft robuster reagieren als traditionelle Mischungen.

Allerdings ist die Umsetzung komplexer als bei klassischen Strategien. Rebalancing, Zugang zu bestimmten Instrumenten und ein gutes Verständnis von Risikomodellen sind Voraussetzung. Für Privatanleger gibt es jedoch inzwischen ETF-basierte Umsetzungen, die diese Philosophie nachbilden.

6. Nachhaltige Geldanlage: ESG-ETFs auf dem Vormarsch

In einer Welt, in der ethisches Handeln und gesellschaftliche Verantwortung an Bedeutung gewinnen, rücken auch nachhaltige Geldanlagen in den Fokus. ESG – Environment, Social, Governance – steht für drei zentrale Kriterien, anhand derer Unternehmen bewertet werden können. Investoren möchten ihr Kapital zunehmend so anlegen, dass es sowohl Rendite erzielt als auch gesellschaftlich positiv wirkt.

ESG-ETFs bilden Indizes ab, die bestimmte Nachhaltigkeitsstandards erfüllen. Sie schließen in der Regel Unternehmen aus, die gegen Umweltauflagen verstoßen, in kontroversen Branchen wie Rüstung oder Tabak tätig sind oder schlechte Arbeitsbedingungen tolerieren. Die genauen Kriterien sind jedoch nicht einheitlich geregelt – es lohnt sich, hier genau hinzusehen.

Ein Vorteil von ESG-Investments ist ihre wachsende Nachfrage, insbesondere in Europa. Studien zeigen, dass viele nachhaltige ETFs eine ähnliche oder sogar bessere Performance aufweisen als konventionelle Pendants. Allerdings ist dieser Trend auch zyklisch: Wenn ESG weniger im Fokus steht, kann die Performance leiden.

Für Anleger, die ihre Investitionsentscheidungen mit ihren persönlichen Werten in Einklang bringen wollen, bieten ESG-ETFs eine gute Möglichkeit – allerdings immer mit kritischem Blick auf die Methodik der jeweiligen Anbieter.

7. Weitere Strategien für Fortgeschrittene

- Factor Investing: gezielte Gewichtung von Faktoren wie Value, Momentum oder Low Volatility zur Outperformance gegenüber dem Markt.

- Core-Satellite-Ansatz: ein kostengünstiges, passives Kernportfolio (Core) wird mit aktiven, spezialisierten Satelliten ergänzt – etwa Themen-ETFs oder Einzelaktien.

- Gleitpfadmodelle: automatische Anpassung der Asset-Allokation mit zunehmendem Alter („Lifecycle-Fonds“).

8. Welche Portfoliostrategie passt zu Ihnen?

Die Wahl der passenden Strategie hängt maßgeblich vom eigenen Anlageziel ab. Wer langfristig Vermögen aufbauen möchte, braucht Geduld, Disziplin – und eine Strategie, die zu den eigenen Lebensumständen passt.

Einsteiger fahren gut mit einem einfachen ETF-Portfolio. Erfahrene Anleger können mit Core-Satellite-Ansätzen, Factor-Investing oder All Weather-Modellen zusätzliche Akzente setzen. Und wer seine Werte in die Anlageentscheidung einfließen lassen möchte, findet in ESG-ETFs ein geeignetes Vehikel.

Unabhängig vom Ansatz gilt: Die besten Resultate erzielt, wer langfristig investiert bleibt, Kosten gering hält und regelmäßig überprüft, ob die gewählte Strategie noch zur Lebenssituation passt.

9. Weiterführende Literatur (deutsch & englisch)

Deutschsprachig:

- Gerd Kommer: Souverän investieren mit Indexfonds und ETFs (akt. Auflage 2023)

- Andreas Beck: Die große Geld-Illusion (2022)

- Christian Röhl / Werner Heussinger: Cool bleiben und Dividenden kassieren (akt. Auflage 2022)

Englischsprachig:

- John C. Bogle: The Little Book of Common Sense Investing (neueste Auflage 2023)

- Ray Dalio: Principles for Dealing with the Changing World Order (2021)

- Morgan Housel: The Psychology of Money (2020)

- Meb Faber: Global Asset Allocation (frei verfügbar als PDF)

10. Weitere Artikel von und über Ullrich Angersbach

Haftungsausschluss

Die Informationen von Ullrich Angersbach in diesem Dokument dienen ausschließlich Informationszwecken und stellen keine Finanz-, Anlage- oder Rechtsberatung dar. Die dargestellten Beispiele und Strategien sind hypothetisch und können nicht als Grundlage für tatsächliche Investitionsentscheidungen verwendet werden. Jede Investition ist mit Risiken verbunden, und vergangene Erfolge garantieren keine zukünftigen Ergebnisse. Konsultieren Sie bitte einen qualifizierten Fachberater, bevor Sie finanzielle Entscheidungen treffen. Weder der Autor noch das Unternehmen übernehmen Verantwortung für etwaige Verluste oder Schäden, die aus der Nutzung der in diesem Dokument enthaltenen Informationen resultieren könnten.